То есть что лучше - выплачивать кредит на недвижимость раньше срока или аккумулировать эту сумму на 401К.

Искала искала в инете, но что-то типа калькулятора сравнения не попалось. Вдруг кто видел - киньте ссылку.

А то я сделала свою, но уже больно разница получается большой. Не верится. В чем то кажется ошиблась.

Сразу оговорюсь - цифры условны и приблизительны. По умолчанию рассматривается отдельная сумма готовая для вложения.

И сверх той, которую уже матчат компанией.

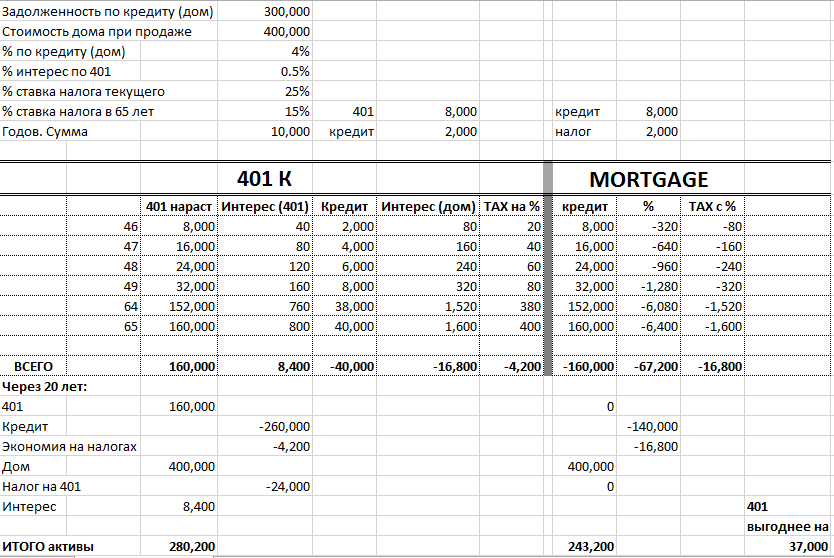

Итак в начале стоят исходные данные - Задолженность по моргиджу - 300 000

Условная стоимость дома - 400 000 (принята абсолютная величина и одинаковая и на сейчас и через 20 лет)

% ставка по кредиту 4%

текущая налоговая ставка 25%

Интерес по 401 очень условен почти на уровне % по депозита (поэтому и налоги по уплате не учтены)

ну и самое главное - 10 000 - сумма в год от которой считаем

% ставка по налогам после выхода на пенсию - условно принята в 25%

В первом случае 10 000 распределяются как 8000 на 401К, а 2000 (как сэкономленные на текущих налогах) могут идти на погашение кредита.

Во втором случае те же 10 000 - 8000 идут на погашение кредита. И 2000 уходят на налоги навсегда.

Статья экономия на налогах (это примитивное название суммы налога от суммы интереса заплаченного банку).

В таблице приведены начало и конец ( не помешался на экран)

И показана картина в активах и пассивах чеерез 20 лет к моменту выхода на пенсию (условно 65 лет).

При этом надо учитывать, что 401 достаточно быстроактивный актив. Недвижимость далеко не везде и всегда можно быстро продать, а уж тем более отщипнуть от нее кусочек в случае острой необходимости.

Я не совсем понял как при ставке налогов в 25% вы из 10000 экономите 2000. Кроме того, что именно вы называете ставкой надога? FICA входит? Налоги штата?

А каков условный процент прибыли в твоём 401К? Какой условный возврат денег с налогов за уплаченный процент за ссуду? Какой условный процент налогов ты будешь платить с денег, снимаемых потом из 401К?

Я всегда делаю для себя (и только для себя, а значит это не совет) намного проще: где процент ниже, там для меня выгоднее/не выгоднее. Если моя пенсия приносит 5, а за дом процент 4, то я кладу в пенсию. Но и пенсия может завтра на год упасть на ноль или в минус.

Нет, задача стояла остаться в пределах 10000. Но в каждом варианте налог и кредит и 401 раскладывались по разному так как база налогообложени

В первом случае 8000 идёт на 401 и 2000 (при ставке 25% от 8000) уменьшение по налогам. При этом если мы хотим с этой суммы положить на кредит мы уже минусоем налог 25% от 2000 (500) и остаток (1500) идёт на погашение.

Во втором случае рассматриваем те же 10 000. Только если мы хотим отправить на кредит, мы сначала платим налог (2500) и остаток(7500) отправляем на погашение.

Табличку я сейчас еще посмотрю и обновлю. Налоги там немного не так легли.

Здесь я дала маху. Таки подзапуталась в понятиях включённый налог и начисленный - то есть надо аккуратно определять что есть база для начисления в каждом случае. Выше я описала на словах и подкорректирую табличку.

Понимаю в целом она не важна, но просто было любопытно рассмотреть на цифрах.

Налог принят условно 25… Как бы принимая по совокупности все и для более легкой картинки с круглыми цифрами. Тут я может упускаю что-то?

FICA и налог штата считается по разному в применении к моим примерам?

Эти цифры как раз посчитаны.

% прибыли поставила 0.5% в год. Очень символично. Если повезёт и получится его увеличить, то это только будет увеличивать выгоду в пользу 401.

В том то и дело, что расчёт показывает, что 401 выгоден даже если пенсия ничего дополнительно не приносит.

Если вдруг еще играться на вложениях, то плюс будет только увеличиваться.

Ну или расчет не верен, его корректировкой еще занимаюсь, но все равно в минус не выходит.

Я учитываю, что во втором варианте когда гасится кредит, процентов становится меньше и сумма налога соотвественно больше.

Колонка TAX c % и считает эту сумму.

У меня заложен 0.5% в год и все равно разница положительная. Даже если поменяю на 0.

А если еще и 4% вдруг будет капать с 401, то вообще будет еще лучше.

Не брала пока ни разу такого, хотя предложения уже сыпятся. Но и с 401 не снимала.

Просто для информации - как быстро можно получить Home Equity Loan?

По дилетански кажеся, что с 401 снять быстрее.

И Вы если что за какой вариант за 401 или покашение моргиджа? (собираю мнения опытных людей:))